1. CBDC란?

- **CBDC(Central Bank Digital Currency)**는 중앙은행이 발행하는 디지털 형태의 법정화폐

- 전통적인 종이 화폐(현금)와 달리 디지털 형식으로 존재하며, 중앙은행의 직접적인 채무로 간주

1) 주요 정의

- BIS 정의: 중앙은행의 디지털 형태의 화폐로, 법정 화폐 단위로 명시되며 중앙은행의 직접 부채

- IMF 정의: 주권 국가의 중앙은행이나 금융 당국이 발행하는 디지털 주화

- 한국은행 정의:

- 발행주체: 중앙은행

- 법적 형태: 전자적 형태로, 단일원장 또는 분산원장 구조로 구현 가능

- 이용주체: 일반 이용형(Retail)과 금융기관 전용형(Wholesale)으로 구분

2. 왜 CBDC를 도입하려 할까? (도입 배경)

1) 지급결제 시스템의 효율화

- 전통적인 결제는 지급(Payment) → 청산(Clearing) → 결제(Settlement) 단계로 이루어지며, 중간 청산 단계에서 시간 지연과 리스크가 발생.

- CBDC는 블록체인 기반의 실시간 결제를 통해 이 중간 단계를 간소화 혹은 제거 가능.

- 특히 **프로그래머블 머니(Programmable Money)**로 확장이 가능해, 기존 화폐로 불가능했던 자동화된 거래도 구현 가능.

2) 모바일 기반 간편결제 서비스의 확산

- 코로나19 팬데믹 이후 비접촉식 결제 방식의 확산으로 국민들이 디지털 결제에 익숙해짐.

- 현금 사용률은 선진국, 개도국 모두 급격히 하락:

- 선진국: 59.3% → 30.9%

- 개도국: 95.7% → 77.9%

- 중국: 99% → 41%로 급감

3) 글로벌 스테이블코인 확산

- 스테이블코인(Stablecoin)은 법정화폐에 가치를 연동시킨 암호화폐로, 대표적으로 USDT, USDC가 있음.

- 결제, 송금, 자산 보호 등에 활용되며 2023년 기준 1,678억 달러 규모.

- 하지만 가격 불안정, 자금세탁, 사용자 보호 부재 등의 문제가 있어, 이에 대응하기 위해 중앙은행이 직접 발행하는 안정적인 디지털 화폐인 CBDC 필요성이 제기됨.

4) 금융 포용성 확대

- 세계은행은 ‘포용적 금융’을 모든 경제주체가 금융서비스에 접근 가능한 상태로 정의.

- 특히 **은행 계좌가 없는 사람들(unbanked)**을 위한 기본 금융 접근 수단으로 CBDC가 주목받음.

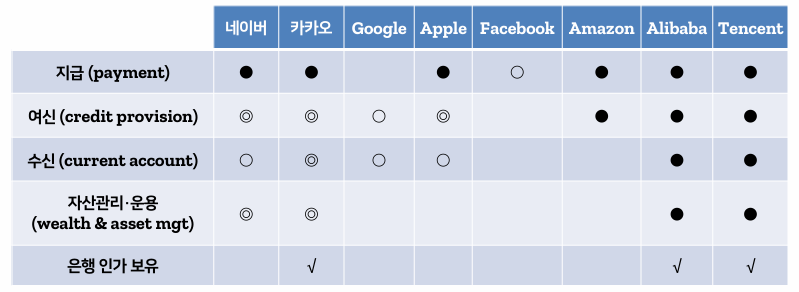

5) 빅테크의 금융시장 지배력 확대 대응

- 빅테크 기업들은 결제 서비스 → 대출·보험·투자 등 금융 전반으로 진출 중.

- 개인정보 및 거래 데이터의 집중과 독점 현상은 사회적 우려를 불러옴.

- CBDC는 공공적 디지털 지급 인프라로서 이들의 지배력에 균형을 제공할 수 있음.

3. 한국은행의 CBDC 모의 실험 결과

2단계 실험 주요 시사점

| 항목 | 내용 |

| 오프라인 결제 가능성 | NFC 등 기기 내장 통신으로, 네트워크 연결 없이도 거래 가능함을 확인 |

| 처리 성능 | 초당 최대 2,000건 거래 처리 가능, 피크타임 시 응답시간 지연 발생 (최대 1분) |

| 기술적 한계 및 가능성 | Layer2 활용으로 성능 보완 가능성 확인, 거래량 증가 시 성능 저하 문제 여전히 존재 |

| 영지식 증명(ZKP) | 상대방에게 신원 노출 없이 소유권 증명 가능, 향후 개인정보 보호 수단으로 활용 기대 |

| 스마트 계약 적용 | 다른 플랫폼의 NFT와 CBDC 간 동시 결제 실험 성공 → 국가 간 송금 및 상호운용성 가능성 탐색 |

'BLOCKCHAIN' 카테고리의 다른 글

| [블록체인] SSI( DID ), BaaS, DeFi 란?? (1) | 2025.05.20 |

|---|---|

| [블록체인] 블록체인의 다양한 활용 (1) | 2025.05.13 |

| [블록체인] 블록체인과 사업타당성 평가 (0) | 2025.04.29 |

| [블록체인] 블록체인과 토큰 (0) | 2025.04.15 |

| [블록체인] 블록체인과 UX(사용자 경험) (0) | 2025.04.08 |